¿Por qué invertir en un fondo de renta variable japonesa? Es la premisa de la que parte uno de los webinars organizados por EFPA España con un objetivo: entender las oportunidades y perspectivas del mercado japonés. De la mano de Scott Anderson, director y gestor/analista de Japan Asset Management K.K, y la moderación de Rafael Rubio, director de la revista Asesores Financieros EFPA, se ofreció un repaso detallado del mercado y sus perspectivas para 2025, explorando las distintas estrategias de inversión en Japón, tanto a través de la gestión activa como de la gestión pasiva. Este es su resumen.

Japón es el segundo mercado de renta variable más grande y profundo en términos de capitalización bursátil y número de valores. Históricamente, la rentabilidad de Japón ha tenido una de las correlaciones más bajas en relación con el índice MSCI World. Esto significa que se puede aumentar la rentabilidad global ajustada al riesgo de una cartera, incrementando la exposición a renta variable japonesa.

Es un mercado de renta variable menos eficiente en comparación con EE. UU., y la mayoría de los otros mercados desarrollados. Esto significa que las acciones que muchas veces están mal valoradas lo siguen estando durante más tiempo, ofreciendo oportunidades a los gestores activos, como Lazard. Japón es un mercado único. Los inversores necesitan hablar y leer japonés para poder comunicarse directamente con las empresas japonesas. En caso contrario, deben recurrir a intérpretes para hablar con la dirección de las empresas, suponiendo pérdida de tiempo en la reunión, y perder en la traducción gran parte del contenido y los matices. Es crucial comprender tanto la perspectiva japonesa como la occidental para entender a los compradores marginales.

Japón: el momento actual es excelente

El factor más importante de los resultados de inversión a largo plazo es el múltiplo de valoración en el momento de la inversión. Mientras que las valoraciones de la renta variable japonesa solían ser superiores a las de sus homólogos de los mercados desarrollados, en la actualidad se negocian con un descuento significativo con respecto a su propia historia y a las de sus homólogos de los mercados desarrollados. Históricamente, cuando la clase de activos ha cotizado a los múltiplos de valoración actuales, ha implicado un rendimiento relativo superior al de otras clases de activos.

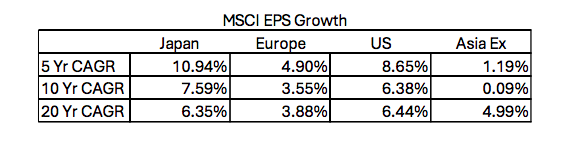

Muchos inversores creen, equivocadamente, que, como la población japonesa está disminuyendo, las

ganancias corporativas deben ser menores que las de otros mercados desarrollados. Pero esto es falso.

De hecho, en los últimos diez años, los beneficios de las empresas japonesas han superado a los de

EE.UU. y Europa. Esperamos que esta dinámica continúe.

Las reformas del gobierno corporativo han modificado el comportamiento de la dirección y mejorado la rentabilidad para el accionista – los ratios de rentabilidad y la eficiencia del capital están mejorando estructuralmente, y esperamos que esta tendencia continúe.

Las reformas de la gobernanza empresarial también han llevado a la recompra de acciones y al pago de dividendos a niveles históricamente altos. Las recompras de acciones el año pasado fueron mucho mayores que el anterior, pero han ido aumentando estructuralmente. Recordemos que los ratios de pago de dividendos siguen rondando solo el 50%, según un análisis de CLSA. Esto sugiere que la rentabilidad para el accionista en Japón debe aumentar aún más para evitar que se siga acumulando un exceso de efectivo.

El principal riesgo para esta visión alcista es una posible guerra comercial y la política de EE.UU. bajo la

Administración Estadounidense. Pero Japón está relativamente bien posicionado, ya que los aranceles

japoneses no son especialmente elevados.