La inclusión de bitcoin y otras criptomonedas en las carteras de los inversores es un tema cada vez más notable en el ámbito financiero. Por eso, Prosper Lamothe, examinador externo del Comité de Acreditación y Certificación de EFPA España, ha analizado en un webinar programado por EFPA España las diferentes formas de inversión en bitcoin, su impacto en el binomio riesgo-rentabilidad y los factores que influyen en la evolución del precio del bitcoin, entre otros temas, que a continuación resumimos.

A medida que las criptomonedas han ganado aceptación, los inversores están considerando su inclusión en sus carteras de inversión como una forma de diversificación y potencialmente de obtener altos rendimientos. Este fenómeno ha sido objeto de estudio por parte de varios académicos y expertos en finanzas desde 2016 en adelante.

Bitcoin: dónde estamos

La aparición de los ETF sobre bitcoin al contado ha facilitado mucho la inclusión de esta criptomoneda en la cartera. Por otra parte, ya se anuncia la autorización de ETF sobre ether al contado. Para investigar la hipótesis de que el bitcoin, el ether y otras criptomonedas tienen un impacto positivo en el rendimiento y riesgo de las carteras de activos financieros de los inversores europeos, en RHO FINANZAS S.L. llevamos a cabo un estudio empírico basado en la metodología y las bases de datos que se detallan a continuación.

- En cuanto a los datos, consideramos observaciones diarias de los siguientes índices y precios desde el 18 de julio de 2010 hasta el 31 de diciembre de 2021 para el bitcoin, y desde el 18 de enero de 2018 hasta el 31 de diciembre de 2021 para el Ethereum.

- Las clases de activos analizadas en la investigación incluyen la renta variable, renta fija, oro, dólar, etc. Además del Bitcoin y el Ether.

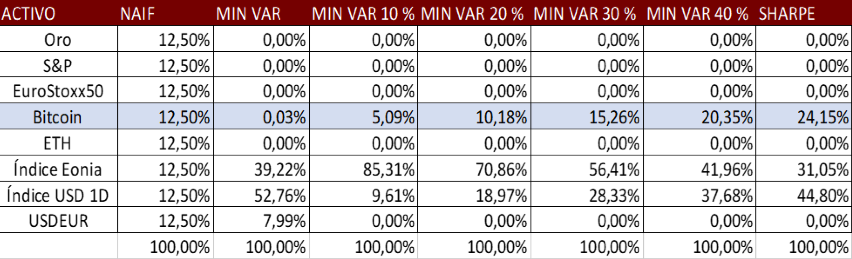

Lo que es muy interesante es el análisis de la composición de las carteras. Estas consisten siempre en posiciones en activos de bajo riesgo (mercados monetarios en euros y dólares) con posiciones en bitcoin como mostramos en la tabla.

TABLA. COMPOSICION DE LAS CARTERAS OPTIMIZADAS

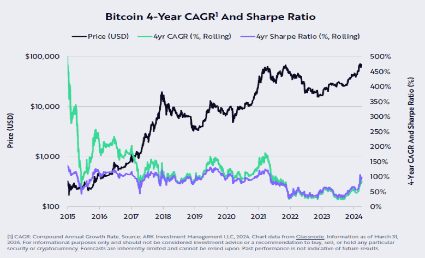

Incluso la cartera de mínima varianza tiene una ligera posición en bitcoin. Es decir, dado el excelente comportamiento del bitcoin en los dos años analizados, los inversores lo utilizarían como el activo arriesgado a incluir en sus carteras. Los activos de renta variable, que son los activos arriesgados convencionales no interesarían a los inversores. El excelente comportamiento del bitcoin desde 2021 hasta el momento actual que se observa en la siguiente figura refuerza nuestras conclusiones. Debemos destacar que el ratio de Sharpe de la inversiones en bitcoins supera el 100 % en los primeros meses de 2024. Es decir una inversión excelente.

En conclusión, la evidencia empírica nos lleva a dos conclusiones: la inversión en criptomonedas, especialmente en bitcoins, ha mejorado el binomio riesgo-rentabilidad de los inversores en los últimos años, pero no podemos afirmar que este efecto positivo persista en el futuro a medida que aumente la correlación de las criptomonedas con las inversiones convencionales y sus rendimientos se normalicen.

Además, las criptomonedas, incluido el bitcoin, no deben considerarse como un componente de la clase de activos “acciones tecnológicas”, ya que, aunque han tenido comportamientos similares en algunos periodos, la volatilidad de las criptomonedas es considerablemente superior a la de las acciones tecnológicas. Por supuesto, la aparición de nueva evidencia empírica sobre el bitcoin y las criptomonedas permitirá confirmar estas ideas y ajustar más precisamente el efecto de su inclusión en las carteras de los inversores.