¿Qué son las finanzas conductuales? ¿Por qué tomamos las personas ciertas decisiones irracionales? ¿Qué queremos decir con behavioural gap? ¿Cómo podemos identificar ciertos sesgos del comportamiento? ¿Cómo se aplican estos al mundo de las inversiones? Estas son algunas de las cuestiones que se hicieron en el pasado webinar organizado por EFPA España, de la mano de Santiago Churruca, socio y director del comité de inversiones de iCapital Wealth Management Solutions, que nos trae este resumen con lo más destacado.

Finanzas comportamentales

Las finanzas conductuales son un campo relativamente nuevo que busca combinar la teoría psicológica cognitiva y conductual con la economía y las finanzas convencionales para proporcionar explicaciones de por qué las personas toman decisiones financieras irracionales.

Según la teoría financiera convencional, los inversores somos “maximizadores de riqueza” racionales. Sin embargo, hay muchos casos en los que las emociones y la psicología influyen en nuestras decisiones y hacen que nos comportemos de manera irracional. Pero, ¿cuáles son las razones por las cuáles las personas toman decisiones irracionales? y, ¿cómo podemos identificarlas en el mundo de las inversiones? Hablamos de los sesgos del comportamiento.

Los sesgos del comportamiento

Los sesgos del comportamiento son desviaciones sistemáticas en la percepción, la memoria, el juicio y la toma de decisiones, condicionadas por diversas influencias psicológicas y contextuales. En el mundo de las inversiones, estas inclinaciones a ciertos comportamientos afectan directamente a la manera en la que tomamos decisiones financieras, inclinándose a menudo a conclusiones que no son del todo racionales.

Los más comunes en finanzas

Vemos ahora tres de los sesgos que afectan directamente a la toma de decisiones financieras:

- El exceso de confianza: hace referencia a tener más confianza en el criterio propio del que realmente deberíamos tener, conduciendo así normalmente a grandes sorpresas negativas. Un ejemplo de cómo podría darse este sesgo en los mercados puede ser cualquiera de las siguientes situaciones: el caso de repetir decisiones exitosas del pasado (value, growth, sector tecnológico…) y huir de las que salieron más; preferir lo que nos es “familiar”; extrapolar tendencias de ventas o beneficios.

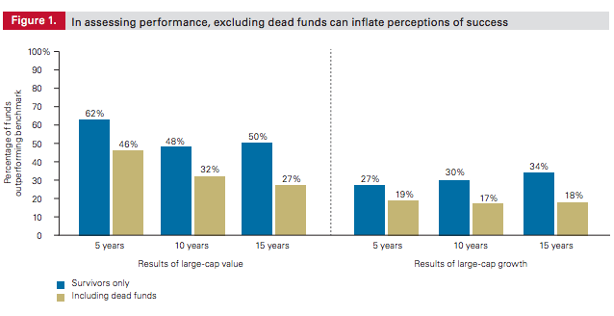

- Sesgo de supervivendia o survivor bias: consiste en concentrarse en las personas o cosas que “sobrevivieron” algún proceso, sin darse cuenta de todos los elementos que existían originalmente en el universo y simplemente no sobrevivieron. Un ejemplo financiero son los resultados históricos de fondos de inversión.

- La compartimentalización o mental accounting: es la tendencia a llevar “cuentas mentales separadas” en un patrimonio por la sensación que nos produce de tranquilidad, ignorando que los activos y el dinero son fungibles. Por ejemplo, el ahorro a largo plazo, la especulación, el ahorro para gasto necesario o para gasto innecesario.

El efecto rebaño, el efecto avestruz, el sesgo de confirmación, la falacia del jugador, la falacia de la mano caliente, el efecto halo, la referenciación o framing o la correlación ilusoria, son otros de los sesgos que nos afectan en la toma de decisiones, tanto las que son financieras como las que no, llevándonos a comportamientos irracionales y a la obtención de resultados no deseados.

Una visión racional

Concluyo con la misma convicción con la que iniciaba: según la teoría financiera convencional, los inversores somos “maximizadores de riqueza” racionales. Conscientes de los sesgos del comportamiento y con el objetivo de tomar las mejores decisiones para cada uno de nuestros clientes, como bien dice un compañero de profesión y amigo: asesórense bien y actúen con prudencia.

¿Quieres saber más sobre los sesgos que afectan al asesor (y al inversor)? No te pierdas el próximo número de la revista Asesores Financieros EFPA?