¡Hombre previsor vale por dos! Lo dice el refranero español, y bien podemos aplicarlo a la declaración de la renta. Es en la recta final del año cuando podemos realizar ajustes fiscales que nos ayuden a reducir nuestra factura en junio, al presentar la declaración de este ejercicio. De ahí que pudiéramos profundizar sobre este tema con David Sanz Bujanda, abogado y asesor fiscal, en un webinar organizado por EFPA España que a continuación os resumimos. ¿Qué elementos clave debemos tener en cuenta? ¿Cómo podemos rebajar la factura fiscal del IRPF 2024?

Rentas del trabajo

Bujanda, abogado y asesor fiscal, explica: “En relación con la reducción sobre las prestaciones de jubilación derivadas de las cotizaciones a las mutualidades laborales, la Agencia Tributaria dispone en los datos fiscales de los contribuyentes esta reducción. Hay que diferenciar dos reducciones sobre la prestación de jubilación de la Seguridad Social: la primera, para empleados que tengan antigüedad anterior al 31 de diciembre de 1966, y la segunda, para aquellos que comenzaron entre el 1 de enero de 1967 y el 31 de diciembre de 1978”.

Rendimientos del capital inmobiliario (alquileres)

“Los gastos deducibles de los alquileres incluyen: seguro del hogar, IBI, comunidad de propietarios, gastos de conservación, intereses por la financiación de la compra del inmueble y amortización del 3 % sobre el valor de construcción. Asimismo, se establece una reducción del 50% sobre los ingresos netos (ingresos menos gastos), siempre que el inquilino destine el uso del inmueble a vivienda. Desde 2021, la reducción del 50% no es aplicable a rendimientos negativos del capital inmobiliario”, señala Sanz Bujanda. A partir de 2024, la reducción sobre el rendimiento neto será del 50%, salvo en los contratos firmados antes del 31 de diciembre de 2023, que mantienen la deducción del 60%.

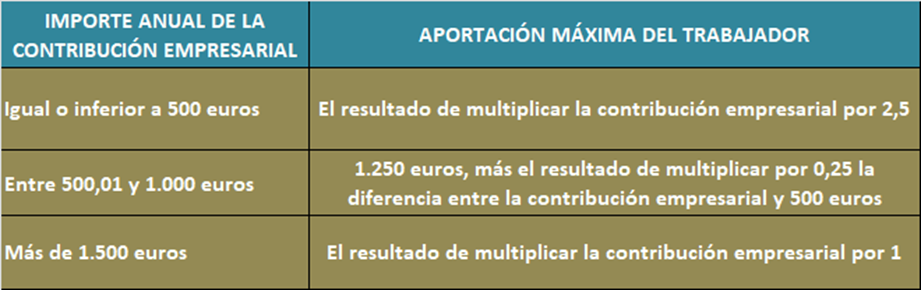

Aportaciones y contribuciones a sistemas de previsión social

David Sanz Bujanda, socio fundador de SB Despacho Tributario, apunta a varios vehículos de ahorro e inversión: planes de pensiones, mutualidades de previsión social, planes de previsión asegurados, planes de previsión social empresarial y seguros privados de dependencia. Explica que “el conjunto de las aportaciones anuales máximas no puede exceder de 1.500 euros. Este límite se incrementa en 8.500 euros siempre que el incremento provenga de contribuciones empresariales”.

Además, añade: “Con independencia del límite mencionado, un contribuyente puede reducir su base imponible general por las aportaciones realizadas a planes de pensiones en los que el cónyuge sea partícipe, con un límite de 1000 euros anuales, siempre que el cónyuge no obtenga rendimientos netos del trabajo ni de actividades económicas, o si los obtiene, que sean inferiores a 8.000 euros anuales”.

La reducción de la base imponible general por las cantidades aportadas a los sistemas de previsión social tiene como límite la menor de estas cantidades:

a) El 30% de la suma de los rendimientos netos del trabajo y de actividades económicas percibidos en el ejercicio.

b) Desde el 1 de enero de 2023, 1.500 euros anuales. Este límite se incrementa en los siguientes casos:

- En 8.500 euros anuales, cuando el incremento provenga de contribuciones empresariales o de aportaciones del trabajador al mismo instrumento de previsión social, con ciertas condiciones.

- En 4.250 euros anuales, cuando el incremento provenga de aportaciones a planes de pensiones de empleo simplificados para trabajadores autónomos, entre otras modalidades.

Sanz Bujanda señala además: “Cuando las aportaciones de los partícipes no se hayan podido reducir en su totalidad, el contribuyente puede reducir el exceso en la base imponible general de los cinco ejercicios siguientes”.

Compensación de rendimientos del capital mobiliario y ganancias o pérdidas patrimoniales

- Rendimientos del capital mobiliario: Incluyen intereses de cuentas corrientes y depósitos, dividendos, títulos de renta fija o privada (tanto por transmisión como por cupón) y seguros. Las rentas positivas y negativas se compensan entre sí. Si el resultado es negativo, se puede compensar hasta el 25% del saldo positivo de las ganancias y pérdidas patrimoniales. Si aún queda saldo negativo, este se puede compensar en los cuatro ejercicios siguientes.

- Ganancias o pérdidas patrimoniales: Incluyen la venta de acciones, fondos de inversión, inmuebles, permutas y criptomonedas. Las ganancias y pérdidas se compensan entre sí. Si el resultado es negativo, se puede compensar hasta el 25% del saldo positivo de los rendimientos del capital mobiliario. El saldo negativo remanente se puede compensar en los cuatro ejercicios siguientes.

Deducciones IRPF

Entre las deducciones más destacadas figuran:

- Deducción por obras de eficiencia energética: El Gobierno ha ampliado a 2024 la deducción en el IRPF para cantidades invertidas en obras de rehabilitación que mejoren la eficiencia energética de edificios residenciales.

- Deducción por adquisición de vivienda habitual: Solo aplicable a quienes adquirieron una vivienda con esta consideración antes del 1 de enero de 2013. Permite deducir un 15% de lo pagado durante el año, con un límite de 9.040 euros por contribuyente. Según una sentencia del TEAC (4 de abril de 2024), esta deducción es aplicable también a quienes en 2012 no estaban obligados a declarar o no tenían cuota suficiente.

Además, se deben considerar las deducciones autonómicas, como las que aplican a donativos.

En definitiva, el asesoramiento financiero y fiscal deben ir de la mano desde el principio: la gestión del patrimonio a largo plazo requiere combinar rentabilidad, control del riesgo y una buena planificación fiscal.