Quedarse en la cartera 60/40 es quedarse en los primeros árboles del bosque. Por fin, el inversor particular tiene la posibilidad de diversificar su cartera añadiendo capital privado (inversión en compañías no cotizadas). Pero ¿qué es exactamente y qué ventajas tiene? Ruth Martín, manager de Relación con Inversores en Crescenta, es la voz invitada en uno de los últimos webinars de EFPA, titulado “Private Equity: la inversión ganadora que falta en las carteras”.

Qué es la inversión en capital privado

La inversión en capital privado (antes conocido como capital riesgo) consiste en invertir en empresas no cotizadas. Es decir, en los mercados privados. De hecho, este tipo de empresas representan el 95% de la economía y no tienen por qué ser solo empresas pequeñas o que acaban de empezar. Algunos ejemplos de compañías privadas son Pastas Gallo, El Corte Inglés, Burger King, etc.

Los fondos de capital privado invierten en estas empresas con el fin de revalorizarlas a través de diferentes estrategias (internacionalización, fusiones, mejores operativas, etc.). El proceso de salida puede producirse a través de varias vías:

- Una oferta pública de venta (OPV).

- La compra por parte de otro fondo de inversión.

- Recompra por parte de los propios fundadores o antiguos socios.

Estrategias de inversión

Dentro de la inversión en capital privado existen varias estrategias (Private Equity, Venture Capital, deuda privada, infraestructuras, etc.). El Private Equity (PE) es una de las más comunes y podemos encontrar dos tipos de inversión:

- Buyouts: consiste en la toma mayoritaria en empresas maduras que generan beneficios, tienen niveles de deuda sostenible y un modelo de negocio consolidado. Las empresas suelen superar los 500 millones de valoración. Algunos ejemplo son Securitas Direct, MasMovil, Idealista, etc.

- Growth: toma posiciones minoritarias (no control) en empresas con base tecnológica y alto potencial de crecimiento. Suelen tener un tamaño menor (50-500 millones de valoración). Vinted, Alibaba, Trivago, etc., son algunos ejemplos de compañías en las que han invertido fondos de PE growth.

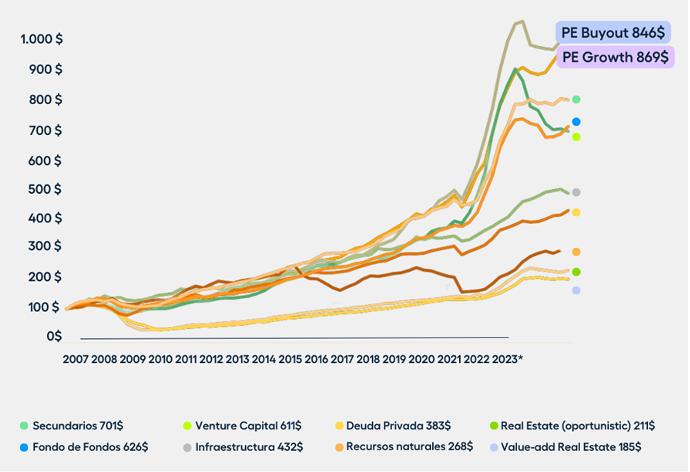

A lo largo de los años, el Private Equity ha dado rentabilidades muy superiores. Por ejemplo, si hubieses invertido 100 dólares en 2007, en 2023 podrías haber acumulado 900.

Fuente: Pitchbook-Geography US *As of september 3Q, 2023 (data for Q3 2023 is preliminary)

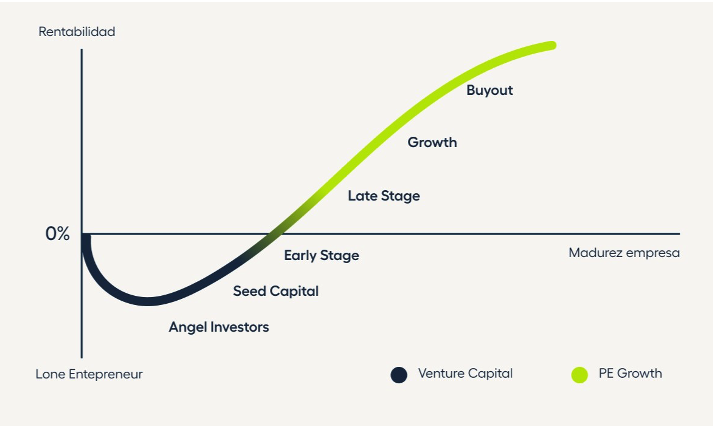

Diferencias entre los fondos de Private Equity growth y Venture Capital

Ambas estrategias están enfocadas en empresas privadas, con sesgo tecnológico y toman posiciones minoritarias. Sin embargo, se diferencian en tres aspectos clave:

- Etapa en la que se encuentra la empresa: en los fondos de Venture Capital (VC) las empresas invertidas están consiguiendo sus primeras ventas y probando su viabilidad de negocio. En el caso de las de los fondos de growth, estas ya suelen tener una base de clientes y buscan expandirse.

- Riesgo: las empresas de VC afrontan riesgos asociados al mercado y al producto, las de growth más relacionados con la gestión.

- Periodo medio de inversión: una inversión en VC puede alargarse unos 10 años, los fondos de growth suelen vender sus participaciones a los 5-6 años.

Estrategias de Private Equity

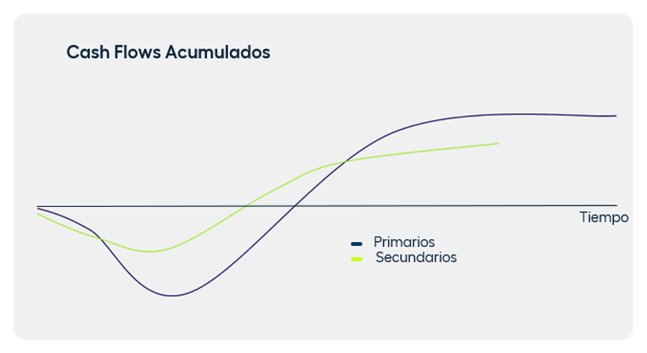

Primarios: consiste en la inversión en fondos que se encuentran al inicio de su actividad y que normalmente no cuentan con inversiones en cartera. La vida media de un fondo de Private Equity es de 10 a 12 años, con una TIR alrededor del 15% y MOIC 2x.

Secundarios: consiste en la adquisición de participaciones de inversores en fondos de Private Equity. En el momento de la transacción, el fondo suele estar completamente invertido en compañías, acelerándose el desembolso de capital y mitigando el efecto curva J. Estas transacciones suelen tener una vida de 8 años, con una TIR alrededor del 15% y MOIC 1,7x.

Ruth Martín destaca tres ventajas de este tipo de fondos:

- Diversificación: los fondos de secundarios proporcionan gran diversificación a través de diferentes añadas, industria y geografía.

- Reducción del riesgo: al entrar en fondos de secundarios hay visibilidad de las carteras invertidas.

- Oportunidad de acceder a descuentos atractivos: tradicionalmente, las operaciones en mercado secundario han estado caracterizadas a vender a descuentos, ya que la parte que vendía su cartera tenía una necesidad de liquidez y vendía a descuento para obtener liquidez lo antes posible.

Coinversiones: consiste en una inversión directa en una compañía conjuntamente con un gestor de Private Equity que adquiere una posición de control. En una coinversión el desembolso se produce el primer año y la desinversión 5 a 7 años después, con una TIR alrededor del 20% y MOIC de 2,5x.

¿Cómo funciona un fondo de Private Equity?

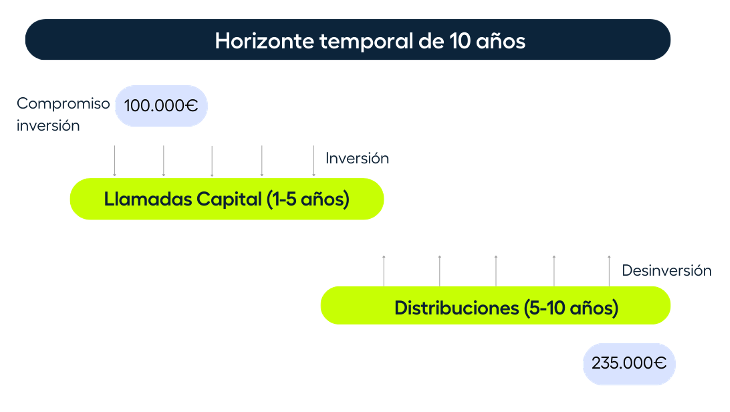

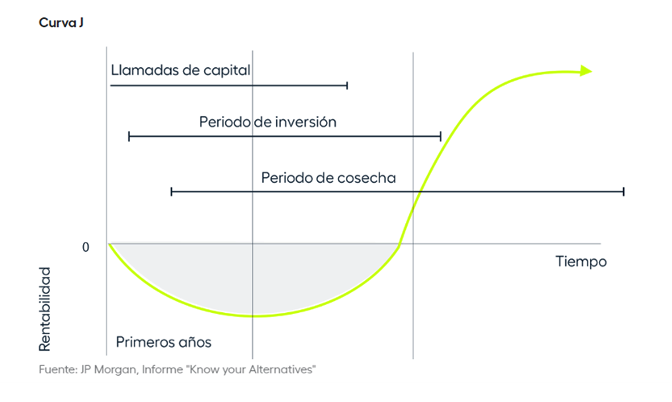

El mínimo de inversión son 10.000 euros, pero no significa que en un primer momento se deba desembolsar dicha cantidad. Esos 10.000 euros son la cantidad que te comprometes desembolsar de forma gradual a través de las llamadas de capital. Se suele dividir en aportaciones durante los primeros 5 años, a partir del año 5-6 el fondo irá desinvirtiendo en las compañías y devolviéndote lo invertido más la rentabilidad generada, lo que se conoce como distribuciones.

*Predicciones basadas en un escenario base y lineal. Todas las proyecciones u otras estimaciones incluidas en estos documentos, incluyendo las estimaciones de rentabilidad, son predicciones basadas en factores que están fuera del control de Crescenta y no poseen carácter contractual vinculante.

En este punto es importante entender qué es la curva J. Según explica Ruth, la curva J describe la forma que suele adoptar el valor liquidativo de un fondo de capital privado y refleja la tendencia de estos fondos a obtener resultados negativos en los primeros años, para después obtener rentabilidades muy atractivas.

El ingrediente que falta en las carteras

Con la Ley Crea y Crece (2022), el mínimo de inversión en capital privado ha pasado a ser de 100.000€ a 10.000 euros. Aparte del mínimo de inversión, hay que tener en cuenta que el minorista, si tiene un patrimonio inferior a 500.000 euros, deberá acceder a este tipo de vehículos sin que estas inversiones superen el 10% en el conjunto de su cartera, y siempre bajo asesoramiento.

Según explica la experta de Crescenta, debido a su mayor rentabilidad, la descorrelación que aportan a las carteras y la reducción de la volatilidad, además de la posibilidad de acceder a un mayor universo de empresas, el capital privado es un ingrediente clave en las carteras.

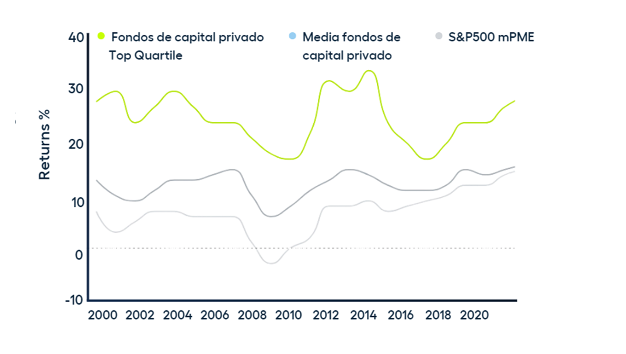

1. Rentabilidades muy elevadas: los mercados privados han ofrecido históricamente mejores rentabilidades que la bolsa. Si comparamos la rentabilidad del Private Equity con el MSCI World (el índice de renta variable referencia mundial) vemos cómo en distintos periodos el PE siempre ha superado a la bolsa.

Si además se toma como referencia los mejores fondos de Private Equity, es decir los fondos top quartile (una selección experta que hacemos en Crescenta) vemos que la rentabilidad es aún mayor.

2. Diversificación: la inversión en los mercados privados es una inversión totalmente complementaria a la tradicional. Incluir activos de diferente riesgo y naturaleza en tu cartera te permitirá sortear mejor los momentos negativos, al tiempo que aprovechar mejor los positivos. Es decir, te permite llegar a un mejor equilibrio rentabilidad-riesgo.

Los fondos de capital privado, al tener unas características tan únicas son un complemento ideal para tener una cartera equilibrada que te dará mas estabilidad y rentabilidad.

3. Menos volatilidad: los mercados públicos se ven muy afectados por todo tipo de eventos, desde rumores hasta eventos geopolíticos que provocan fuertes variaciones en el valor de las compañías. Los mercados privados, al no tener una liquidez diaria no sufren ese tipo de vaivenes, por lo que incluirlos en tu cartera te ayudará a reducir la volatilidad.

4. Mayor universo de opciones: más del 95% de las compañías no cotizan en bolsa, es decir se mantienen en los mercados privados. Además, cada vez las empresas tardan más en salir a bolsa o deciden no salir a los mercados públicos. Desde 1996 hasta 2019, el número de empresas que salen a bolsa ha caído en más de un 47%.

Si además las empresas tardan más en salir, la mayor parte de su crecimiento lo generan en los mercados privados, por lo que si solo inviertes en empresas públicas te pierdes los grandes picos de crecimiento.

Te invitamos a conocer más sobre los mercados privados en la academia de Crescenta (gestora digital de fondos de capital privado), Aprende y Crece.