Mark Dowding, CIO de renta fija de BlueBay, explica por qué es mejor invertir en esta clase de activos utilizando un enfoque activo en lugar de pasivo.

Si bien el contexto del mercado en renta fija ha cambiado significativamente en los últimos años, el argumento general para invertir en fondos activos en lugar de pasivos sigue estando siempre presente. Los rendimientos han aumentado, lo que se traduce en unas perspectivas de rentabilidad total mucho más brillantes, lo que aumenta la demanda de fondos de renta fija.

Con el regreso de Trump a la Casa Blanca dominando el comienzo de 2025, el incierto contexto macroeconómico no muestra signos de disminuir este año. El ruido continuo y los anuncios de política monetaria de la administración son ahora una característica clave de la vida cotidiana y un impulsor de la volatilidad del mercado, mientras continúan las incertidumbres de los inversores en torno a las sendas de crecimiento e inflación.

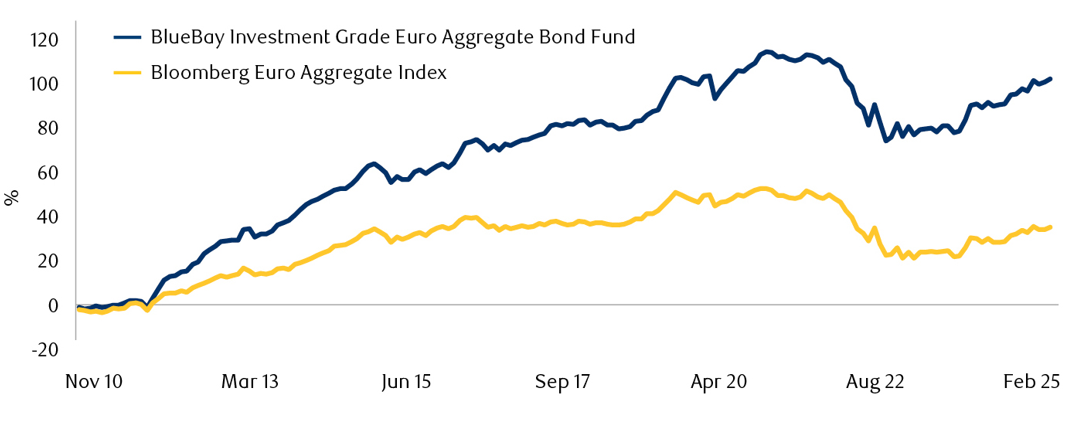

La gestión activa puede utilizarse para proporcionar rendimientos más suaves en un mundo incierto, a través de técnicas de preservación del capital. Creemos que los gestores activos de renta fija están bien posicionados para superar al índice de referencia a medio plazo. Por ejemplo, la rentabilidad de BlueBay Investment Grade Euro Aggregate Bond Fund frente al Bloomberg Euro Aggregate Index ilustra los beneficios tangibles de invertir en un fondo de gestión activa.

BlueBay Investment Grade Euro Aggregate Bond Fund frente al Bloomberg Euro Aggregate Index

Fuente: RBC GAM, a 28 de febrero de 2025. Las devoluciones se muestran brutos de las comisiones, en términos de euros. El rendimiento pasado no es indicativo de resultados futuros. El rendimiento de su inversión puede aumentar o disminuir como resultado de las fluctuaciones monetarias si su inversión se realiza en una moneda distinta a la utilizada en el cálculo de rendimiento anterior. Las comisiones y otros gastos tendrán un efecto negativo en los rendimientos de las inversiones. Fecha de inicio del fondo: 2 de noviembre de 2010. Los costes de transacción y las comisiones significan que los fondos pasivos siempre estarán por detrás de los rendimientos de referencia, especialmente en períodos volátiles cuando los costos son más altos y los flujos de fondos pasivos tienden a ser mayores.

A continuación, explicamos por qué creemos que un enfoque activo en lugar de pasivo es el más adecuado para la inversión en renta fija:

Estructura de los índices de referencia de renta fija

Las metodologías de los índices significan que los emisores con más deuda son los mayores constituyentes de los índices de referencia. En otras palabras, los emisores más endeudados, potencialmente más vulnerables, son también los que más impactan en el rendimiento de los índices. Por lo tanto, los inversores pasivos deben ser conscientes de los riesgos de concentración tanto desde el punto de vista del emisor como del sector.

Por el contrario, los gestores activos pueden centrarse en invertir en oportunidades atractivas que puedan ofrecer el mayor alfa (rendimiento superior), en lugar de los emisores con más deuda. Nuestro equipo de renta fija de BlueBay logra esto a través de un riguroso análisis crediticio propio de los fundamentales, los aspectos técnicos y las valoraciones de los emisores, incorporando la política y el análisis macroeconómico para dar un elemento de arriba hacia abajo a un proceso de toma de decisiones fundamentalmente impulsado por abajo hacia arriba.

Inversión responsable

El auge de la inversión responsable también está reforzando los argumentos a favor de los enfoques de renta fija activa. Creemos que los inversores que adopten un enfoque pasivo en renta fija podrían encontrarse a merced de las reglas que los proveedores de índices de referencia articulan y que los emisores de bonos pueden tratar de explotar. A través de la gestión activa, podemos integrar el análisis de inversión responsable en nuestras evaluaciones crediticias a la hora de seleccionar inversiones, con énfasis en factores prospectivos y cualitativos.

Renta fija: estructuralmente ineficiente

Los mercados ineficientes suelen significar más oportunidades en el espacio de la gestión activa. Al ser un mercado mayoritariamente extrabursátil (OTC), el mercado de bonos suele ser menos eficiente que el mercado de renta variable y es más propenso a valorar erróneamente el riesgo. Esto puede crear oportunidades para los gestores activos, que a través de su análisis, son capaces de comprender mejor estos riesgos y cómo deben valorarse.

También existen ineficiencias de información, ya que el descubrimiento de precios puede ser opaco. Muchos valores comprenden características complejas como la capacidad de rescate, la subordinación o la protección del convenio, que son difíciles de valorar. Esta estructura de mercado puede dar lugar a anomalías en los precios que pueden explotarse mediante una gestión activa.

El profundo conocimiento de nuestros profesionales de inversión dentro del equipo de Investment Grade, con un promedio de 20 años de experiencia en la industria, garantiza que estamos bien equipados para ver oportunidades cuando ocurren estas discrepancias de precios.

Mercado de nuevas emisiones

El mercado de nuevas emisiones es la forma más líquida de añadir exposición a los emisores. Dado que los emisores no pueden permitirse el riesgo reputacional de que sus nuevas emisiones no se suscriban en su totalidad, a menudo proporcionarán lo que se conoce como una prima de nueva emisión (diferencial adicional) y ofrecerán a los inversores un descuento por participar en el mercado primario. Esto da a los gestores la oportunidad de tomar posiciones largas activas para aprovechar esta prima.

A medida que se amplía el universo de inversión, el alfa tiende a aumentar. Cuando la habilidad del gestor es positiva, un universo de grado de inversión amplio ofrece mayores oportunidades. Por ejemplo, el índice Bloomberg Barclays Global Aggregate abarca 30.000 emisiones de más de 3.000 emisores, proporcionando múltiples fuentes de alfa. Del mismo modo, el universo Bloomberg Global Aggregate Corporate Bond incluye más de 2.000 emisores, lo que refuerza el potencial de generación de valor [1] .

Estos mercados dan acceso a una variedad de oportunidades de inversión, incluida la rotación activa del sector, la selección de valores ascendentes y el posicionamiento de la curva. Además, la gestión activa permite invertir fuera de referencia, ampliando aún más el universo de oportunidades en áreas como la deuda subordinada de los bancos y las no financieras.

“Como resultado, los inversores que adoptan un enfoque activo pueden aprovechar las oportunidades en un universo global vasto y diverso, en contraste con los inversores pasivos que se limitan a estrategias basadas en índices de referencia“

Mark Dowding, CIO de renta fija de BlueBay

Volatilidad

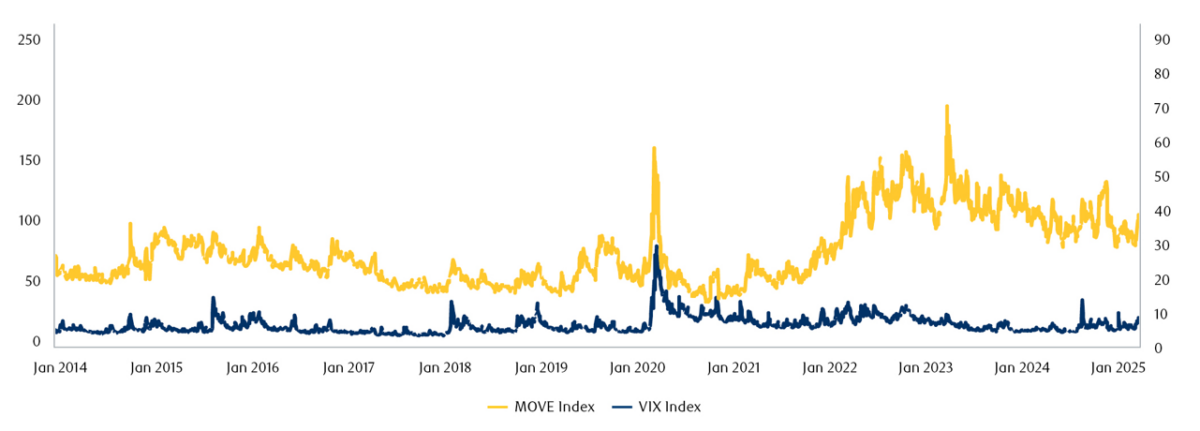

La generación de alfa requiere tanto volatilidad como una habilidad positiva del gestor. Con las incertidumbres que rodean la trayectoria de la flexibilización de los bancos centrales, el crecimiento, la inflación, la política y la geopolítica, la volatilidad ha sido una característica clave de los mercados durante algún tiempo y parece que continuará a corto plazo (gráfico 2). Un enfoque activo se adapta a este entorno, ya que los gestores pueden ser proactivos en el posicionamiento de la cartera para aprovechar la dispersión en el rendimiento de los valores y ofrecer rendimientos excesivos a los inversores. En particular, el enfoque táctico y ágil de nuestro equipo nos permite limitar la reducción de las posiciones de bajo rendimiento y reducir el riesgo cuando sea necesario.

Asimetría de las rentabilidades

Una característica inherente de la renta fija es el perfil de riesgo asimétrico, en el que existe la posibilidad de que los bonos sufran más caídas que subidas. Como resultado, una cartera activa puede beneficiarse más de no poseer un emisor en deterioro que de tener bonos de una empresa que está generando fuertes flujos de caja. Por lo tanto, la gestión del riesgo es crucial en la gestión de las carteras de bonos.

Las estrategias pasivas deben replicar el índice de referencia y, por lo tanto, esto puede significar mantener valores deteriorados hasta que se produzca una rebaja formal. Sin embargo, en la gestión activa, los gestores pueden ajustar sus carteras para centrarse más en emisores fundamentalmente fuertes y excluir a los emisores menos solventes. Además, pueden favorecer sectores con perfiles de riesgo/rentabilidad más atractivos y evitar sectores más inciertos.

Otro punto que vale la pena considerar es la capacidad de los gestores activos para participar en el trading de índices y aprovechar el impulso conocido que se creará, a medida que los emisores ingresen o abandonen un índice en particular.

Distorsión de precios

Junto con el trading de índices, el desarrollo del trading de impulso también puede generar nuevas oportunidades derivadas de las interrupciones en el precio de mercado. Dentro del momentum trading, los movimientos de precios se basan en las tendencias existentes y, por lo tanto, pueden divergir del valor fundamental de los activos. Si creemos que ciertos activos están revirtiendo la media, o que eventualmente convergerán para reflejar su verdadero valor, podemos adoptar una visión contraria y posicionarnos en oposición directa a las tendencias actuales del mercado.

De cara al futuro

Los elevados rendimientos han aumentado la demanda de activos de renta fija, sobre todo porque el mercado ha crecido en la confianza de que las subidas de tipos están en el espejo retrovisor

Sin embargo, como hemos visto, los mercados de bonos aún se enfrentan a muchas incertidumbres económicas, políticas y geopolíticas, lo que probablemente signifique una mayor volatilidad en el futuro. En este entorno, creemos que la gestión activa es la mejor situada para reducir el impacto de esta volatilidad en las rentabilidades y aprovechar los precios erróneos que se crean.

La volatilidad del mercado no muestra signos de disminuir

Fuente: Bloomberg, a 5 de marzo de 2025.

Este documento es una comunicación de marketing y puede ser producido y emitido por las siguientes entidades: en el Espacio Económico Europeo (EEE), por BlueBay Funds Management Company S.A. (BBFM S.A.), sociedad regulada por la Commission de Surveillance du Secteur Financier (CSSF). En Alemania, Italia, España y los Países Bajos, BBFM S. A opera con un pasaporte de sucursal con arreglo a lo dispuesto en la Directiva sobre organismos de inversión colectiva en valores mobiliarios (2009/65/CE) y la Directiva relativa a los gestores de fondos de inversión alternativos (2011/61/UE). El documento va dirigido exclusivamente a «clientes profesionales» y «contrapartes elegibles» (como se definen en la Directiva relativa a los mercados de instrumentos financieros [«MiFID»]). Queda prohibida toda reproducción, redistribución o transmisión directa o indirecta de este documento a cualquier otra persona, o su publicación, total o parcial, para cualquier fin y de cualquier modo, sin el previo consentimiento por escrito de RBC BlueBay

[1] Bloomberg a julio de 2024.