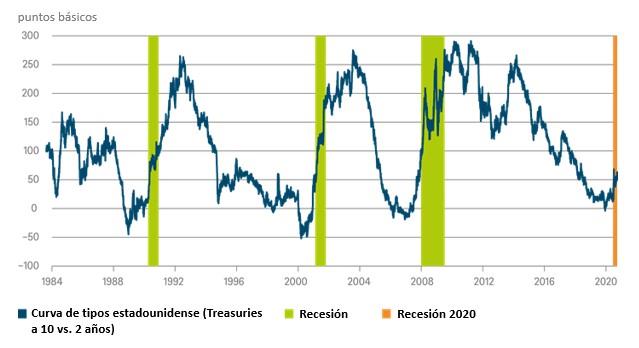

La curva de tipos estadounidense se invirtió el pasado mes de agosto, presagiando la actual recesión. Sin embargo, el reciente repunte no indica necesariamente que el fin de la recesión esté cerca. “¿Qué implicaciones tiene que la curva de tipos estadounidense esté ganando inclinación?”.

El S&P 500 prácticamente ha recuperado las pérdidas del primer trimestre, las acciones de valor llevan tres semanas superando a las de crecimiento y, en la vida real, vuelve a haber atascos: la recuperación económica es inminente.

¿Se ve confirmado este diagnóstico por el principal indicador adelantado, es decir, por la curva de tipos de interés?

El pasado mes de agosto, los rendimientos de los bonos del Tesoro estadounidenses a diez años cayeron por debajo de los treasuries a dos años.

Dicho de otro modo, la curva de tipos estadounidense se invirtió y entró en terreno negativo, lo que provocó un gran revuelo porque cada una de las nueve recesiones que ha sufrido la economía estadounidense desde 1955 vino precedida por una inversión de la curva de tipos.

Como muestra nuestro Gráfico de la Semana, ha vuelto a ocurrir por décima vez: el pasado lunes, el National Bureau of Economic Research declaró oficialmente que la expansión económica de EE. UU. finalizó en febrero.

¿Qué implicaciones tiene que la curva de tipos estadounidense esté ganando inclinación?

Se podría objetar que ha sido pura coincidencia, ya que nadie podría haber previsto la pandemia de COVID-19 el verano pasado.

Sin embargo, la expansión mundial llevaba cierto tiempo renqueando y el propio indicador de recesión de DWS ya mostraba una probabilidad de recesión de aproximadamente un 50% a principios de 2020.

En otras palabras, la recesión en EE. UU. era cada vez más probable y el virus solo ha sido uno de los posibles desencadenantes. Además, los expertos llevan tiempo advirtiendo sobre este tipo de pandemias. El hecho de que las bolsas no entraran en pánico hasta mediados de febrero quizás nos dice más sobre los mercados que sobre los riesgos económicos.

Al fin y al cabo, una de las razones por las que la inversión de las curvas de tipos se ha convertido en un indicador general de recesión es que los movimientos de los mercados de deuda soberana suelen ser más fiables que los cambios de sentimiento de los mercados de renta variable.

Por lo tanto, si no ha sido casualidad que la curva de tipos predijera la recesión, ¿es posible que el aumento de la inclinación esté señalando el fin?

Si nos fijamos en las crisis anteriores, un aumento de la inclinación es consistente con una continuación de la recesión.

Pero, en primer lugar, menos de diez observaciones representan un conjunto de datos históricos un poco escasos para hacer predicciones.

En segundo lugar, la respuesta mundial a la recesión, en forma de paquetes de ayudas gubernamentales, tiene unas dimensiones sin precedentes.

Y, en tercer lugar, los bancos centrales también están ampliando la calidad y la cantidad de sus intervenciones en forma de tipos de interés negativos, préstamos garantizados [1] o compras de bonos corporativos.

[1] Promesa de un tercero de que se hará cargo del pago de la deuda en caso de impago.

El último recurso es el control de la curva de tipos, algo que Japón ya ha implementado y que la Reserva Federal de EE. UU. (Fed) se está planteando.

Si los bancos centrales se fijaran como objetivo controlar directamente la mayor parte de la curva de tipos, el mercado de bonos quedaría privado de su función para fijar los precios y, con ella, del mecanismo que debería permitir la asignación eficiente de unos recursos escasos a las inversiones más prometedoras. Aunque, bien pensado, el dinero ya no es un recurso escaso.

Fuentes: Reserva Federal de St. Louis, National Bureau of Economic Research (NBER), DWS Investment GmbH a 05/06/2020.

Leer el gráfico de la semana pasada.

Todas las opiniones y afirmaciones contenidas en el presente documento se basan en datos de fecha 8 de junio de 2020 y podrían no llegar a materializarse. Esta información podrá verse modificada en cualquier momento dependiendo de consideraciones económicas, de mercado y de otro tipo, y no debería tomarse como una recomendación. Las rentabilidades pasadas no son indicativos de resultados futuros. Las previsiones están basadas en hipótesis, estimaciones, opiniones y modelos hipotéticos que podrían estar equivocadas. DWS International GmbH. Traducido del CRC 076462 (06/2020).