Hace unos días salió una noticia en la que se hablaba sobre las palabras del Presidente de la CEOE, Antonio Garamendi, diciendo “Garamendi quiere que las empresas paguen la nómina total a los trabajadores y que ingresen ellos sus cotizaciones a la Seguridad Social” a lo que el presidente de la CEOE añadía que así es cómo “se vería realmente cuánto es el coste real de los salarios en España”. Un artículo de Alejandro Blanco Vicente.

Cualquier asunto relevante a política y economía, suscita diversas opiniones, tanto a favor como en contra sobre el mismo tema. En este caso, me paré a pensar sobre qué es lo que se podría hacer si cada uno de nosotros recibiese el monto total de su nómina, y a la hora de la declaración de la renta pagásemos lo estipulado tanto en IRPF como en cotizaciones a la Seguridad Social, ya que, existe la parte de las cotizaciones a la SS que paga la empresa por nosotros y que, por tanto, nosotros ni vemos, lo que se traduciría como el coste total de un trabajador.

Déficit en educación financiera

España, es un país en el que, por desgracia, la educación financiera no está muy consolidada. Es decir, si recibes en tu banco 4.000€ en vez de los 2.000€ de tu salario neto, por poner un ejemplo, puede que a final de año cuando debas de contribuir con tus impuestos, no tengas el capital necesario para poder afrontar el pago. Así pues, el Estado debe de actuar como una “madre” que te va reteniendo de tu salario de manera mensual para poder gestionar tus finanzas y que así cuando llegue el momento no te suponga un gran esfuerzo contribuir al sistema fiscal español. Pero vamos a mirarlo desde el lado de una persona que tiene unos mínimos conocimientos de finanzas e inversión.

En este caso, hablando sobre los últimos años desde el COVID, hemos visto cómo nuestro salario real ha disminuido, ya que el poder adquisitivo de nuestras nóminas se ha visto eclipsado por la inflación que hemos experimentado, la cual todavía no ha llegado a los niveles del 2% que marcan como objetivo los principales bancos centrales (BCE, FED…) y ha estado en cotas que llevábamos años sin ver.

Efecto inflación en la nómina

Comento esto ya que, el objetivo de inflación se pre-establece en cotas positivas. Es decir, el objetivo no es que bajen precios, si no que suban, por tanto, tu dinero irá perdiendo poder adquisitivo, o lo que es lo mismo, tendrá menos valor, entonces: ¿no será mejor que en vez de retenerme un capital de manera mensual de mi nómina, lo tenga en mi poder y pueda utilizarlo?

Sinceramente, creo que la respuesta es afirmativa, ya que si hoy me retienen 2.000€ y esos mismos 2.000€ en 12 meses valen 1.900€ – debido a la inflación- estaré perdiendo valor sin poder hacer nada al respecto. Supondría una financiación para el Estado de manera mensual a un tipo de interés 0, el cual, si hacemos la declaración de la renta y nos sale a devolver nos alegraremos muchísimo, pero si nos devuelven 500€, esos mismos 500€ tendrán un valor menor que 500€ hace un año. Entonces tampoco tendría mucho sentido alegrarnos, ya que estaremos perdiendo el valor real del capital que nos retienen.

Depositar capital que recibimos ‘de más’

Por otro lado, el capital que recibiríamos, de no ser por las retenciones mensuales planteadas, podría usarse para rentabilizarlo y poder beneficiarnos de la liquidez de nuestra propia nómina. Sobre todo ahora, que en mi opinión es más sencillo que nunca.

En estos momentos, tras las recientes subidas de tipos de interés, tanto por la FED como por el BCE, tenemos bastantes alternativas para poder realizar inversiones en productos de bajo riesgo. Habiendo entidades financieras con remuneraciones de cuenta de un 4% anual o bancos convencionales con instrumentos de renta fija por encima del 3% TAE. Por tanto, yendo a lo más conservador, podríamos ir depositando el capital que recibimos “de más” en este tipo de activos para que cuando llegue el momento liquidemos posiciones y podamos pagar las cotizaciones completas de la Seguridad Social, y el IRPF. Además de llevarnos un beneficio gracias a que nuestra liquidez en vez de estar en las Arcas del Estado, está rentabilizándose.

Pongamos en un ejemplo

También, el que no quiera utilizar ese capital para rentabilizarlo y beneficiarse del incremento de liquidez de manera momentánea, podría gastarlo, consumirlo, derrocharlo, o invertirlo en otros activos. Pongamos el caso en el que necesitamos un mayor capital para pagarnos un máster, comprarnos un coche, pagar nuestra hipoteca o cualquier otro gasto. En este caso, el aumento de liquidez podría ayudarnos a asumir el coste a corto plazo, teniendo un margen para devolver ese mismo capital ya que el vencimiento sería en el siguiente año, en el cual tendríamos que pagar las aportaciones del sistema fiscal.

Por último, dentro de las alternativas tan básicas que he comentado, tendríamos la opción de invertir la liquidez. Pero en productos con un mayor riesgo, es decir, renta variable. Lo comento sobre todo en estos momentos, ya que da bastante rabia ver la tendencia alcista de los principales índices bursátiles o del oro, y no poder utilizar esa liquidez que nos están reteniendo para poder invertirla a corto plazo.

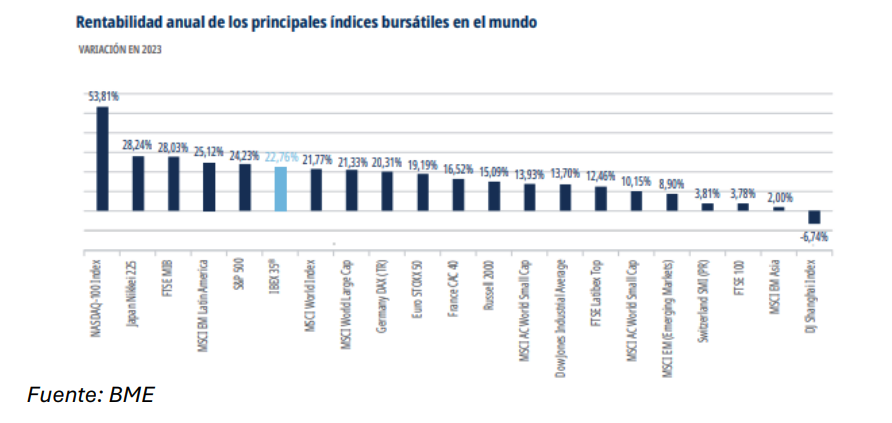

Rentabilidad anual de los índices principales

En este gráfico sacado del Informe de Mercado 2023 del BME, vemos cómo la rentabilidad de los índices principales como el Nasdaq, SP&500, IBEX35, MSCI o el DAX, en el año pasado, ha sido de más de un 20%, destacando el índice tecnológico, el cual aumentó más de un 50%. Por eso digo que da rabia que nuestra liquidez la tengan otros cuando podríamos haber aumentado nuestras posiciones de ETF en el Nasdaq, y “devolver” ese capital a final de año.

Pero teniendo un incremento de nuestro patrimonio y un beneficio por esa liquidez que es nuestra, evidentemente no habríamos tenido más de un 50% de rentabilidad en nuestras aportaciones, ya que si hacemos el caso de manera real, las aportaciones habrían sido mensuales y por tanto sería más una estrategia DCA con aportaciones fijas mensuales, pero sí que tendríamos la oportunidad de que por lo menos nuestro capital tuviese la alternativa de batir la inflación y no perder valor.

En resumen, y en mi opinión, tenemos muchas más razones a nivel individual de recibir el monto total de nuestra nómina, aunque después tengamos que realizar el pago a la contribución, que de tener retenciones mensuales que actúen como una hucha impositiva.