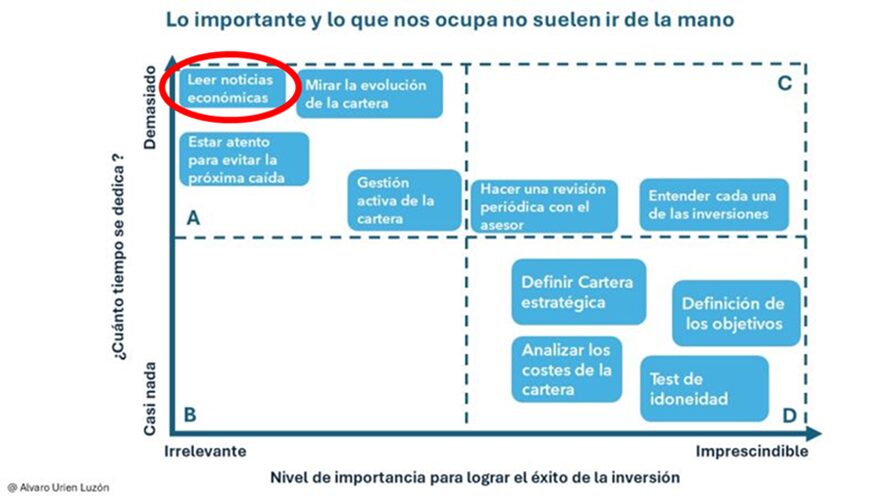

Recientemente escribí un pequeño artículo en el que enumeraba mi observación durante veinte años de las diferentes tareas a las que dedican el tiempo muchos asesores financieros, y cómo, en no pocas ocasiones, el orden de prioridades no acaba siendo el correcto. En el artículo dibujaba un gráfico en el que situaba cada tarea en un mapa en función de su “importancia” y el “tiempo dedicado” y donde la lectura de noticias es una de ellas.

El gráfico lo dividía en cuatro cuadrantes:

A. Aquellas tareas irrelevantes a las que dedicamos demasiado tiempo. Este cuadrante debería estar vacío.

B: Aquellas tareas a las que apenas dedicamos tiempo por ser irrelevantes.

C. Aquellas tareas importantes a las que dedicamos tiempo.

D: Las tareas importantes a las que dedicamos poco tiempo. Estas tareas deberían estar en el cuadrante C.

Como se puede observar en el gráfico, la tarea “Leer noticias económicas” se encuentra entre esas tareas irrelevantes que nos llevan demasiado tiempo.

Prescindir de lo irrelevante

Antes de seguir, quiero decir que es necesario informarse y, sobre todo, formarse. Y para ello, hay que leer mucho. Yo mismo leo entre una a dos horas al día. Sin embargo, existe una cantidad ingente de información que considero irrelevante para invertir bien. De lo que quiero hablar en este artículo es sobre la irrelevancia de la lectura de noticias económicas y bursátiles del corto plazo en las que el inversor pierde el tiempo tratando de que le ayuden a predecir el futuro.

Peter Lynch, gestor del fondo Fidelity Magellan y unos de los grandes gurús del mundo de inversión, decía que “para empezar a invertir bien, hay que dejar de leer el Financial Times”. En su opinión, demasiada atención a las noticias del mercado puede ser perjudicial para los inversores, ya que los distrae de centrarse en los fundamentos de las inversiones a largo plazo. Esta idea intuitiva de Lynch está además ampliamente respaldada desde el mundo académico. El premio Nobel Daniel Kahneman fue de los primeros estudiosos en detectar un fenómeno que nos caracteriza como humanos, el exceso de confianza: creemos que somos más capaces de lo que en realidad somos.

Exceso de confianza, ni tanto ni tan poco

Este exceso de confianza de la raza humana ha sido fundamental para el progreso de la sociedad. Sin él, no habríamos tenido aventureros como Cristóbal Colón, Bill Gates no habría emprendido en su garaje y no tendríamos una economía de mercado próspera. Si no tuviéramos exceso de confianza, no existirían emprendedores, ya que el 70% de las startups fracasan en un periodo de 2-5 años. Así, el exceso de confianza ha sido en general positivo para la raza humana. Pero también por culpa del exceso de confianza, el mundo ha entrado en guerras, ha sufrido grandes crisis económicas y se han producido desastres de todo tipo.

En el caso que nos ocupa, el de las inversiones, este sesgo tiende a perjudicarnos en nuestra toma de decisiones, ya que, en general, creemos que somos capaces de predecir el futuro mejor de lo que en realidad lo predecimos. Y atención porque aquí está la clave: este error de percepción se agrava cuanto más informados estamos. Es lo que los psicólogos han denominado “la ilusión del conocimiento”: la gente tiende a creer que la exactitud de sus previsiones aumenta cuanta más información tienen. La realidad es que más información no implica tener mejor información. Se trata de calidad antes que cantidad, y de cómo eres capaz de procesarla.

Más información, ¿peores decisiones?

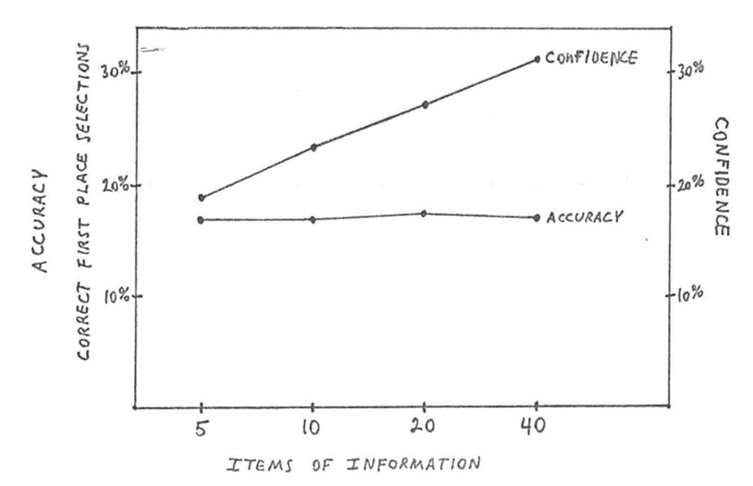

En un estudio clásico realizado en 1973, Paul Slovic analizaba cómo afecta la cantidad de información que reciben los corredores de apuestas de caballos. Slovic demostró que, a medida que los corredores de apuestas recibían más información sobre las carreras de caballos, su confianza en sus predicciones aumentaba significativamente, pero la precisión de sus previsiones no mejoraba.

Como se observa en el gráfico, conforme los corredores de apuestas iban recibiendo más cantidad de información (de 5 datos por caballo-jockey a 40 datos por caballo y jockey), la confianza por la calidad de sus previsiones aumentaba, aunque la realidad demostró que no acertaron más. Y aquí vino el problema: la cantidad que apostaban era mayor conforme aumentaba la confianza en sus previsiones. Es decir, cuanta mayor información tenían, sus apuestas eran más ruinosas.

Esta realidad no ha frenado a muchos inversores – profesionales y amateurs – a intentar acumular más información que los demás. La evidencia sugiere que, igual que con los corredores de apuestas, los inversores no mejoran sus previsiones con mayor información. De nuevo, es la calidad de esta y qué haces con ella, lo que importa.

Atención sesgo de confirmación

Este problema se agudiza además con la tendencia que tenemos a leer únicamente aquella información que apoya nuestras creencias. Al igual que leemos el diario que más se acerca a nuestra ideología, a la hora de invertir nos centramos en las noticias que refrendan lo que queremos o creemos que va a ocurrir. Si pensamos que va a venir una recesión, nos centraremos en aquellos datos negativos, en los artículos de los permabears. Esto nos generará una convicción mayor sobre nuestra visión de mercado, lo que provocará de nuevo que la apuesta aumente y por tanto las pérdidas. Este fenómeno se denomina “sesgo de confirmación”, y es uno de los grandes errores que cometen los inversores. En general, los gestores profesionales son conscientes de este problema y construyen los procesos de inversión para reducir sus efectos, tratando de contrastar todo tipo de noticias.

Sobre los informes de expertos

Hablando de calidad, uno podría pensar que los informes de calidad son aquellos de los expertos economistas, de los analistas de los bancos de inversión. De ellos y de sus predicciones sí deberíamos fiarnos… ¿O no? Nate Silver, autor del libro Signal and the noise, hace una crítica severa sobre la capacidad que tienen los economistas de predecir la evolución de variables económicas, especialmente en los momentos de cambio de ciclo, tal como ocurrió en 2007 antes de la gran recesión, o en el último ciclo inflacionista de 2021-22.

Los economistas también se equivocan cuando anticipan recesiones que no llegan a ocurrir, como fue el caso en septiembre de 2022. Como anécdota, en aquel momento el presidente de J.P. Morgan, Jamie Dimon, fue titular en la prensa al vaticinar que venía una crisis inminente comparable a la de 2008 (desde ese día la bolsa subió casi un 30% en tres meses). Existen algunos economistas que están continuamente alertando de la próxima recesión. Son los denominados permabears. Lógicamente, cuando la recesión llega, ellos ya la habían previsto, y los titulares de prensa amplifican su capacidad de predicción. Pero como dice el dicho, “un reloj parado marca bien la hora dos veces al día“.

Evitar el ruido a corto plazo

Si la evolución de la economía es difícil de predecir, la incapacidad de previsión se acrecienta cuando se trata de predecir la evolución de los mercados financieros. Numerosos estudios plantean que, si bien los informes de los analistas son útiles en general, la capacidad de predicción de estos es limitada. Algunos estudios apuntan además al exceso de optimismo que suele tener este colectivo como promedio, tendiendo a sobreestimar las expectativas de rentabilidad de las acciones. En este punto, la hipótesis de la eficiencia de los mercados suscitada por el Nobel Eugene Fama, continúa siendo un reto para analistas y gestores.

En este sentido, al leer los informes de expertos, me quedo con uno de los principios de Ray Dalio: “No pongas demasiada atención a las conclusiones de la gente, mejor enfócate en los razonamientos que les han llevado a sus conclusiones”.

Warren Buffett lee mucho, entre seis a siete horas diarias. Pero Buffett ha expresado en numerosas ocasiones su cautela en cuanto al consumo de noticias económicas y financieras. Suele decir que muchas de las noticias diarias no son esenciales para una estrategia de inversión exitosa y recomienda evitar el ruido a corto plazo, no obsesionarse con las predicciones y concentrarse en lo que realmente importa.

Así pues, ¿merece la pena dedicar tiempo a leer las noticias, informes de los bancos sobre los mercados, las opiniones de columnistas, alertas de Bloomberg y otras fuentes de información? La respuesta sencilla es que sí, pero con moderación. Es necesario ser selectivos, y tener claro que más información no va a aumentar nuestra capacidad de acierto en las inversiones.