¿Invertiría con una gestora activa que le ofreciera de forma regular una rentabilidad inferior a la del índice de referencia? Lo más probable es que no. Pero eso es lo que hacen los inversores en fondos cotizados (ETF) pasivos de renta fija. En este artículo, Mike Reed, jefe de Instituciones Financieras Globales en RBC BlueBay Asset Management, explica el porqué: estos fondos replican la evolución de un índice de referencia, pero cobran una comisión, por lo que la rentabilidad total que reciben los inversores es inferior a la del índice.

Dadas las diferencias que existen entre los mercados de renta fija y renta variable, no consideramos que los ETF sean la mejor solución para invertir en renta fija. Los mercados de renta fija ofrecen numerosas oportunidades a una gestora realmente activa, que puede aprovechar las múltiples idiosincrasias existentes para generar una rentabilidad superior a la del índice («alfa») neta de comisiones.

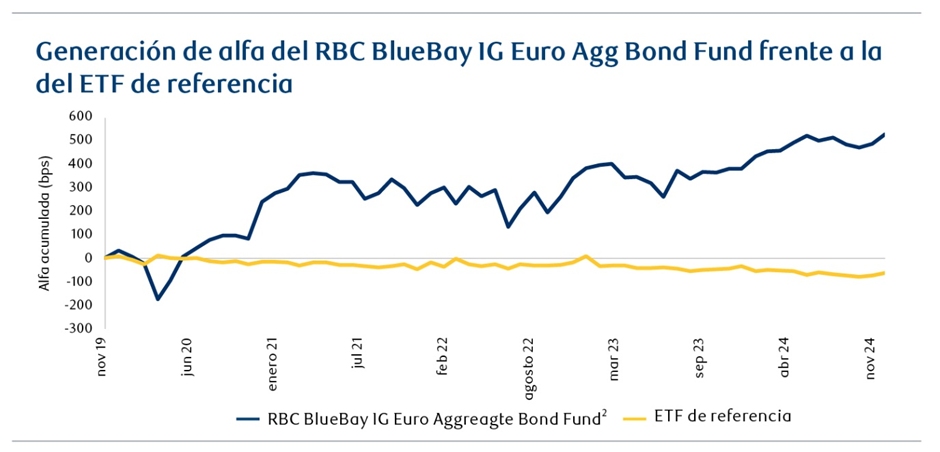

Los ETF pasivos de renta fija no logran superar a sus índices de referencia debido a las comisiones

Los ETF han crecido con rapidez en los últimos diez años en Estados Unidos y Europa. Entre 2016 y 2022 su volumen ha aumentado un 16% al año, superando el crecimiento anual del 5% que han registrado los fondos de inversión[1]. Los ETF nacieron en Estados Unidos en el año 1993 como una alternativa a los fondos pasivos indexados para los inversores particulares, pero su alcance es ya global. Abarcan múltiples clases de activos y su adopción se ha generalizado entre los inversores institucionales. Sin embargo, nosotros pensamos que los ETF no son la mejor solución para invertir en renta fija.

Tal y como muestra el siguiente gráfico, durante los últimos cinco años, el fondo RBC BlueBay Investment Grade Euro Aggregate Bond ha superado a su índice de referencia, mientras que el principal ETF pasivo ha registrado una rentabilidad inferior a la de su índice, neta de comisiones. El fondo de RBC BlueBay ha generado un alfa de 103 puntos básicos al año, pero la rentabilidad del ETF de referencia ha sido 13 puntos inferior a la del índice en términos anualizados[2].

¿Por qué los ETF pasivos de renta fija ofrecen una rentabilidad inferior a la del índice de referencia?

El primer ETF estaba basado en el índice S&P 500, un índice de renta variable de gran capitalización. En este tipo de mercados, como consecuencia de su alto grado de liquidez y los estrechos márgenes entre precio de compra y precio de venta, los proveedores pueden ofrecer ETF a un coste muy bajo. Sin embargo, en los mercados de renta fija, los diferenciales son más amplios y la liquidez es menor, lo que lleva a los proveedores de ETF a cobrar una comisión mayor a los inversores. Los costes de transacción y las comisiones hacen que los ETF pasivos de renta fija ofrezcan una rentabilidad inferior a la del índice de referencia, lo que tiende a agravarse en periodos de volatilidad cuando disminuye la liquidez.

“Los costes de transacción y las comisiones hacen que los ETF pasivos de renta fija ofrezcan una rentabilidad inferior a la del índice de referencia, lo que tiende a agravarse en periodos de volatilidad cuando disminuye la liquidez”

Mike Reed, jefe de Instituciones Financieras Globales en RBC BlueBay Asset Management

Los mercados de renta fija son estructuralmente ineficientes

La negociación de la renta fija se realiza fundamentalmente en mercados extrabursátiles (over the counter) que, por lo general, son menos eficientes que los de renta variable. Esto significa que son más propensos a valorar los riesgos de forma errónea, lo que ofrece oportunidades de gestión activa. Los mercados de renta fija también presentan ineficiencias de información.

En los índices de renta variable, un emisor solo puede ser un componente del índice; pero en los de renta fija, los emisores suelen tener distintos títulos, con cupones y plazos de vencimiento diferentes. Estos títulos suelen presentar características diversas, como la posibilidad de amortización anticipada, la subordinación o las cláusulas de protección, que son difíciles de valorar. Todo ello puede traducirse en anomalías de precios que los gestores activos pueden aprovechar.

Las estrategias pasivas siempre replican la evolución de un índice de referencia, lo que significa que pueden invertir en títulos cuyos fundamentales están en proceso de deterioro. Un ETF pasivo no venderá la posición hasta que el emisor sea retirado del índice, lo que puede ocurrir cuando disminuya su calificación crediticia. En este caso, los titulares de ETF podrían vender sus posiciones de manera simultánea, con lo que los precios de la venta serían muy bajos.

Rotación y oportunidad financiera

Los títulos de renta variable tienen una duración indefinida, pero un bono típico suele tener un plazo de vencimiento de entre cinco y siete años. Por lo tanto, la rotación de los componentes de los índices de renta fija es muy superior a la de los índices de renta variable. Los índices de renta variable suelen reequilibrarse con periodicidad trimestral y, debido a la metodología, la rotación anual suele ser solo del 1-2%[1] de la capitalización del índice. Los títulos de renta fija van abandonando el índice a medida que van alcanzado su fecha de vencimiento, por lo que suelen sustituirse entre el 15% y el 20%[2] cada año.

Esta característica ofrece una importante ventaja a los inversores activos, ya que, por lo general, los emisores fijan el precio de la nueva emisión con descuento con respecto a los bonos en circulación, con el fin de evitar el riesgo reputacional que sufrirían si no se suscribieran todos los títulos emitidos. Los inversores activos pueden participar en la nueva emisión y generar alfa. Los inversores pasivos no podrán invertir en los bonos hasta que estos no se incorporen al índice de referencia, momento en el que el descuento ya no se aplica.

Características de los ETF

Es importante entender algunas de las principales características de los ETF y en qué se diferencian de los fondos de inversión.

Impuestos

En Estados Unidos, los ETF tienen un tratamiento fiscal preferente sobre las plusvalías en relación con los fondos de inversión. Esta ha sido una de las razones que ha impulsado su popularidad en Estados Unidos. Sin embargo, Europa tiene un régimen fiscal diferente, por lo que esta característica no añade ningún valor a los inversores europeos.

Liquidez

Los ETF ofrecen a los inversores la posibilidad de realizar operaciones intradía, por lo que los traders de ETF pueden tratar de aprovechar la volatilidad intradía. Sin embargo, los inversores con una perspectiva a largo plazo no necesitan esta liquidez en el día, pero están «pagando» para que otros cuenten con esta posibilidad. Los proveedores de ETF han de crear o liquidar el saldo de órdenes todos los días, lo que genera unos costes de transacción que corren a cargo de los inversores.

Construcción del índice

La metodología de los mercados de renta variable suele otorgar la mayor ponderación a las empresas con mayor capitalización. En los mercados de renta fija, los componentes con mayor peso son aquellos que tienen un mayor nivel de deuda. Por lo tanto, los inversores en ETF pasivos de renta fija están más expuestos a las compañías más endeudadas, que, además, son más vulnerables a impagos o bajadas de calificación.

Inversión responsable

Los ETF pasivos invierten en todos los emisores que componen el índice de referencia, por lo que no distinguen en función de los criterios ESG. Por lo tanto, tendrán exposición a empresas con bajas puntuaciones ESG, lo que reducirá su calificación ESG. Muchos ETF pasivos de deuda de grado de inversión están clasificados como Artículo 6 según el Reglamento de Divulgación de Finanzas Sostenibles de la UE (SFDR, por sus siglas en inglés), mientras que el fondo RBC BlueBay Investment Grade Euro Aggregate Bond está clasificado como Artículo 8. Algunos inversores tienen restringido el porcentaje de su cartera que pueden invertir en fondos Artículo 6, por lo que la inversión en ETF pasivos pueden cubrir este porcentaje. En RBC BlueBay integramos el análisis de inversión responsable en nuestras evaluaciones de crédito, con especial atención a los factores cualitativos y prospectivos.

ETF activos: ¿la solución?

Más recientemente, han aparecido los «ETF activos», con el objetivo de combinar el valor añadido que puede ofrecer la gestión activa con los costes reducidos de los ETF. Sin embargo, tal y como demuestran los resultados observados, no existe ninguna prueba que respalde este valor añadido al inversor final. En los mercados de renta fija, los datos disponibles indican que muchos de estos fondos replican muy de cerca la evolución de sus índices de referencia, por lo que no vemos que se asuma un riesgo activo «real».

Los resultados no muestran ningún indicio de rentabilidad superior a los índices por parte de estos fondos, que, de hecho, pueden registrar una rentabilidad inferior tras las comisiones. Los ETF activos suelen cobrar una comisión superior como consecuencia de los costes adicionales de gestión y transacción.

Los mercados de renta fija presentan múltiples idiosincrasias que pueden permitir a una gestora activa generar una rentabilidad superior a la del índice después de comisiones, mientras que los ETF pasivos han ofrecido de manera sistemática una rentabilidad neta inferior a la de sus respectivos índices. También es importante elegir a una gestora «realmente activa», como BlueBay. Nuestra agilidad y nuestro riguroso proceso de inversión nos permiten aprovechar estas oportunidades en beneficio de nuestros clientes.

Este documento es una comunicación de marketing y puede ser producido y emitido por las siguientes entidades: en el Espacio Económico Europeo (EEE), por BlueBay Funds Management Company S.A. (BBFM S.A.), sociedad regulada por la Commission de Surveillance du Secteur Financier (CSSF). En Alemania, Italia, España y los Países Bajos, BBFM S. A opera con un pasaporte de sucursal con arreglo a lo dispuesto en la Directiva sobre organismos de inversión colectiva en valores mobiliarios (2009/65/CE) y la Directiva relativa a los gestores de fondos de inversión alternativos (2011/61/UE). El documento va dirigido exclusivamente a «clientes profesionales» y «contrapartes elegibles» (como se definen en la Directiva relativa a los mercados de instrumentos financieros [«MiFID»]). Queda prohibida toda reproducción, redistribución o transmisión directa o indirecta de este documento a cualquier otra persona, o su publicación, total o parcial, para cualquier fin y de cualquier modo, sin el previo consentimiento por escrito de RBC BlueBay.

Rendimiento neto

Las cifras de rendimiento neto reflejan la reinversión de todos los dividendos y beneficios, y la deducción de las comisiones de gestión y de rendimiento. Además, los gastos y comisiones habituales de un fondo compensarán los beneficios de negociación del mismo. Puede consultar la estructura de comisiones en el material de oferta o el folleto del fondo.

[1] Oliver Wyman.

[2] I-EUR Share Class – ISIN LU0549545142.

[3] Bloomberg, a 30 de noviembre de 2024.

[4] Bloomberg, a 30 de noviembre de 2024.