Christian Rouquerol, director de Ventas de Tikehau Capital para Iberia & LatAm, y Álvaro Jiménez Encinas, asociado del equipo de Ventas de Tikehau Capital Iberia, fueron los ponentes encargados de desglosar las ventajas y mecanismos de los REIT en un webinar especial en esta temática organizado por EFPA España. Este es el resumen.

Teniendo en cuenta su peso en las economías y su relevancia entre la comunidad inversora, en el año 2016 el inmobiliario cotizado fue categorizado como sub-sector dentro de la Global Industry Classification Standard de MSCI. Desde centros logísticos hasta edificios de oficinas, pasando por parkings, residencias de estudiantes o de la tercera, y, por supuesto, vivienda, prácticamente existe un activo inmobiliario para cada actividad económica. Analizando las dinámicas y particularidades del sector y conociendo el sesgo de los ahorradores españoles (el 84,4% de los hogares cuentan con al menos un activo real*), el inmobiliario cotizado podría ser una idea interesante en la construcción de carteras.

¿Qué son los REIT? Origen y principales características

Los REIT o Real Estate Investment Trusts son compañías dedicadas a la inversión en el mercado inmobiliario, que cuentan con un régimen fiscal favorable que incluye la exención del impuesto de sociedades bajo una serie de premisas. Particularmente la distribución de la mayor parte de sus beneficios en forma de dividendos a sus accionistas y la inversión en activos generadores de renta. Los REIT fueron introducidos en Estados Unidos en la década de los 60 proliferando al otro lado del Atlántico a comienzos del siglo XXI. En España este tipo de compañías se denominan SOCIMI o Sociedades Cotizadas de Inversión en el Mercado Inmobiliario y su regulación entró en vigor en el año 2009. No obstante, fueron las adaptaciones normativas de 2013 las que permitieron la expansión del mercado español.

Aunque la regulación varía entre jurisdicciones*, estos son algunos de los requerimientos exigidos a las compañías que operan bajo el régimen REIT:

1. Los REIT deben distribuir el 90% de sus beneficios en forma de dividendo a sus accionistas.

2. El 75% de sus ingresos deben provenir de rentas inmobiliarias y, del mismo modo, el 75% de sus activos deben considerarse generadores de renta.

3. Dependiendo de cada país, pueden existir limitaciones de diversificación. Por ejemplo, en Reino Unido se exige que ningún activo supere el 40% del tamaño del balance.

4. También puede haber limitaciones sobre el accionariado, garantizando que la base inversora no está concentrada. De nuevo, en Reino Unido se exige que ningún accionista mantenga más del 10% del capital de la compañía.

Inmobiliario cotizado: evolución del mercado y actual contexto

Una de las características propias del mercado es su estrecha relación con la evolución de los tipos de interés. El sector inmobiliario es muy intensivo en capital y el desempeño de la política monetaria tiene un impacto relevante sobre la valoración de las compañías, tanto por el encarecimiento de los costes de la deuda como por su huella sobre el descuento de flujos de caja.

Tal y como podemos observar en la primera gráfica, el índice europeo FTSE EPRA Nareit Developed Europe Real Estate Index mantuvo una tendencia positiva previo al estallido de la burbuja inmobiliaria y la gran crisis financiera en 2008, con una caída aproximada entre máximos y mínimos del 70% frente un 60% del EuroStoxx 600 entre verano de 2007 y primavera de 2009*.

Posteriormente, el sector se fue recuperando progresivamente y gracias a las medidas de flexibilización cuantitativa, el entorno de tipos bajos y la recuperación económica, pudo consolidar su crecimiento recobrando a lo largo de los años el valor perdido. Como nota, el sector a nivel global fue una de las clases de activo que mejor se comportó en los años 2012, 2014 o 2019*.

Después del covid

El impacto del covid-19 fue severo para el sector que se dejó un 38% durante las primeras semanas del covid-19 (vs 32% del EuroStoxx 600*, pero su recuperación fue particularmente rápida toda vez se anunció el lanzamiento de las vacunas. No obstante, este rebote estuvo acompañado de una fuerte dispersión teniendo en cuenta los cambios económicos y sociales que puso de relieve la pandemia. Sectores como el residencial o el industrial mostraron resiliencia, mientras que los segmentos de oficinas y retail sufrieron con fuerza.

Del mismo modo que la mayoría de las clases de activo, el giro hawkish de los bancos centrales impactó con fuerza al sector durante los años 2022 y 2023. Como avanzábamos y podemos repasar en el segundo gráfico, la evolución de los tipos de interés tiene una influencia capital sobre el sector inmobiliario. De este modo, el cambio en las expectativas del mercado sobre la evolución de los tipos durante las últimas semanas del año pasado aupó al sector y le permitió cerrar 2023 en positivo con un rally entre mínimos y máximos aproximadamente del 35%3.

Sofidy Selection 1: invirtiendo en el mercado inmobiliario cotizado bajo un enfoque de convicción

La inversión en el mercado inmobiliario ha sido una de las señas de identidad de Tikehau Capital como gestora de activos desde sus inicios en 2004. Sofidy es una filial 100% propiedad de Tikehau Capital enfocada en el mercado inmobiliario, con 37 años de histórico y 8.600 millones de euros bajo gestión. Desde 2014 Sofidy gestiona Sofidy Selection 1, un fondo que invierte en el mercado inmobiliario cotizado a través de un formato UCIT y un estilo de gestión activa.

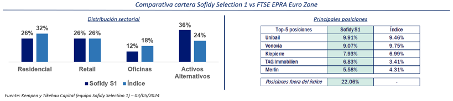

Laurent Saint-Aubin, gestor de Sofidy Selection 1 desde su lanzamiento, y Serge Demirdjian, co-gestor desde finales de 2022, gestionan el fondo bajo un enfoque por convicción. Como podemos observar en los siguientes datos, este enfoque se observa i) en la concentración de la cartera (34 posiciones); ii) en la diversificación geográfica (hasta un máximo de un 20% non-EUR) que permite al equipo gestor acceder a clases de activo alternativas como data centers o life science real estate presentes en EE. UU. o residencias de estudiantes en UK; y iii) en la flexibilidad en la asignación y la capacidad de mantener cash en cartera (pre-COVID >15%).

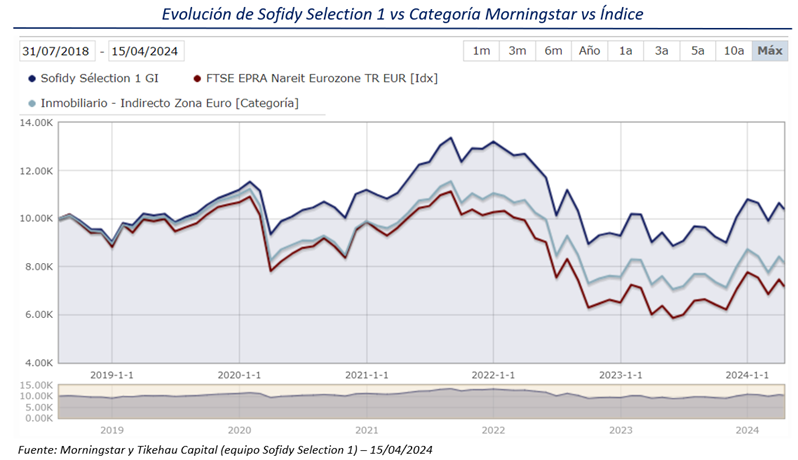

Desde Tikehau Capital pensamos que al igual que en algunos otros segmentos, las particularidades del sector ofrecen oportunidades a los gestores capaces de hacer una gestión activa y por convicción. Como se puede observar en el último gráfico, desde el lanzamiento en 2014 Sofidy Selection 1 ha obtenido mejor rendimiento que su peer group Morningstar (Inmobiliario – Indirecto Zona Euro) y el índice (FTSE EPRA Nareit Eurozone TR EUR) tanto para su clase institucional (GI – FR0013349289 – desde 31/07/2018) como retail (P – FR0011694256 – desde 04/11/2014).

—